全國服務(wù)熱線:

全國服務(wù)熱線:

0551-63365630

全國服務(wù)熱線:

0551-63365630

引言:打通氫能經(jīng)濟(jì)的“任督二脈”

中國石化建成全球首條百公里級高壓純氫管道,輸送成本降至每公斤0.8元;中集安瑞科研發(fā)的IV型儲(chǔ)氫瓶將單位成本壓至國際水平的60%;美國Chart Industries液氫技術(shù)實(shí)現(xiàn)-253℃極溫儲(chǔ)運(yùn),日蒸發(fā)率控制在0.3%以內(nèi)——全球氫儲(chǔ)運(yùn)產(chǎn)業(yè)正以年復(fù)合增長率22.7%突破規(guī)模化應(yīng)用瓶頸。2025年全球市場規(guī)模將突破184億美元,中國市場貢獻(xiàn)327億元(占全球28%),較2021年增長240%。這場由材料革命、超低溫技術(shù)與裝備智能化驅(qū)動(dòng)的變革,正在破解氫能“制易輸難”的核心痛點(diǎn),重塑清潔能源供應(yīng)鏈格局。

中投產(chǎn)業(yè)研究院發(fā)布的《2025-2029年中國氫儲(chǔ)運(yùn)行業(yè)深度調(diào)研及投資前景預(yù)測報(bào)告》共十章。首先介紹了氫儲(chǔ)運(yùn)產(chǎn)業(yè)的基本概念和全球發(fā)展現(xiàn)狀,然后分析了現(xiàn)下氫儲(chǔ)運(yùn)行業(yè)的發(fā)展環(huán)境和中國氫能產(chǎn)業(yè)發(fā)展綜況,對氫能儲(chǔ)存和氫能運(yùn)輸兩個(gè)關(guān)鍵點(diǎn)分別進(jìn)行了詳細(xì)的闡述,然后對氫儲(chǔ)運(yùn)行業(yè)的重點(diǎn)設(shè)備——儲(chǔ)氫瓶行業(yè)進(jìn)行了深入分析,接著詳細(xì)了介紹了各細(xì)分領(lǐng)域主要企業(yè)的經(jīng)營狀況,然后分析了氫儲(chǔ)運(yùn)行業(yè)的投資機(jī)遇、投資風(fēng)險(xiǎn)及投資建議;最后報(bào)告對氫儲(chǔ)運(yùn)行業(yè)的發(fā)展趨勢及前景進(jìn)行了科學(xué)的預(yù)測。

一、市場爆發(fā):三層需求引擎的“輸送方程”

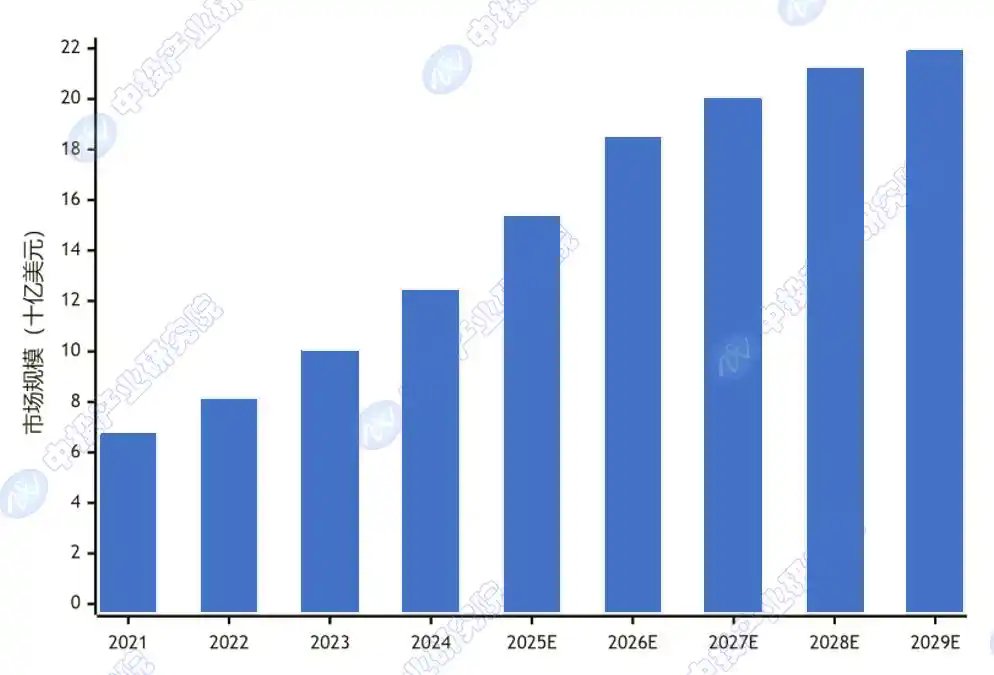

(一)規(guī)模裂變:從示范到商業(yè)化的指數(shù)曲線

數(shù)據(jù)來源:中投產(chǎn)業(yè)研究院根據(jù)IEA、中國氫能聯(lián)盟數(shù)據(jù)整理

全球氫儲(chǔ)運(yùn)市場呈現(xiàn)高速增長與結(jié)構(gòu)演變雙重特征。市場規(guī)模從2021年的68億美元增長至2029年的220億美元,但增速逐步放緩,從早期年增20%以上回落至成熟期的6%左右。技術(shù)結(jié)構(gòu)發(fā)生顯著變化:2025年前高壓氣態(tài)儲(chǔ)運(yùn)主導(dǎo)市場,占據(jù)65%以上份額,主要受益于技術(shù)成熟度和加氫站等基礎(chǔ)設(shè)施建設(shè)拉動(dòng);2025年后液氫和有機(jī)液體儲(chǔ)運(yùn)(LOHC)占比快速提升,得益于規(guī)模效應(yīng)帶來的成本下降和長距離運(yùn)輸需求崛起。

(二)成本拆解:儲(chǔ)運(yùn)環(huán)節(jié)的“降本攻堅(jiān)戰(zhàn)”

圖表:氫儲(chǔ)運(yùn)成本結(jié)構(gòu)分析與下降路徑

數(shù)據(jù)來源:中國氫能聯(lián)盟《中國氫能儲(chǔ)運(yùn)技術(shù)發(fā)展藍(lán)皮書》2024年

當(dāng)前氫儲(chǔ)運(yùn)成本占終端氫價(jià)的35%-40%,是制約氫能平價(jià)的關(guān)鍵。高壓氣態(tài)儲(chǔ)運(yùn)的成本下降路徑清晰:通過材料創(chuàng)新(如碳纖維國產(chǎn)化使儲(chǔ)氫瓶成本降40%)、規(guī)模效應(yīng)(站用儲(chǔ)氫瓶數(shù)量從300支/年增至3000支/年)和技術(shù)升級(90MPa壓縮機(jī)國產(chǎn)化),到2030年單位儲(chǔ)運(yùn)成本可下降52%。液氫儲(chǔ)運(yùn)的成本下降更依賴設(shè)備大型化(儲(chǔ)罐從50m3增至300m3)和蒸發(fā)率控制(從0.5%降至0.1%),目前中日技術(shù)差距約5-8年。

二、技術(shù)競速:四大路線的“生死突圍”

(一)高壓氣態(tài):國產(chǎn)替代的“主戰(zhàn)場”

圖表:高壓儲(chǔ)氫瓶技術(shù)參數(shù)對比矩陣

數(shù)據(jù)來源:國際氫能協(xié)會(huì)(IHA)、中投產(chǎn)業(yè)研究院整理

高壓氣態(tài)儲(chǔ)氫是短期內(nèi)產(chǎn)業(yè)化最成熟的路線,但不同技術(shù)類型的國產(chǎn)化程度差異顯著。IV型瓶是未來車載儲(chǔ)氫的主流方向,其碳纖維全纏繞結(jié)構(gòu)比金屬瓶減重30%,但國內(nèi)碳纖維材料(T700級以上)仍依賴進(jìn)口,東麗、Hexcel占據(jù)80%市場份額。中集安瑞科通過自主研發(fā),已將III型瓶成本降至國際水平的60%,并在2024年實(shí)現(xiàn)IV型瓶小批量量產(chǎn),突破殷鋼合金等卡脖子材料。

(二)低溫液態(tài):航天技術(shù)的“民用轉(zhuǎn)化”

液氫儲(chǔ)運(yùn)雖能將氫密度提升至70.6kg/m3(氣態(tài)的800倍),但面臨-253℃極溫保溫和蒸發(fā)損失兩大難題。美國Chart Industries的真空多層絕熱技術(shù)將日蒸發(fā)率控制在0.3%,而國內(nèi)中科富海等企業(yè)仍徘徊在0.8%-1.0%。2024年中國首座商業(yè)化液氫工廠——鴻達(dá)興業(yè)項(xiàng)目投產(chǎn),其核心BOG再液化設(shè)備仍依賴林德、法液空進(jìn)口,國產(chǎn)化率不足20%。

(三)有機(jī)液體(LOHC):長距離輸送的“黑馬”

LOHC技術(shù)通過苯、甲苯等介質(zhì)可實(shí)現(xiàn)在常壓常溫下儲(chǔ)運(yùn),安全性顯著提升,但存在能量損耗高(加脫氫能耗占?xì)淠艿?strong style="overflow-wrap: anywhere; word-break: normal; max-width: 100%; text-wrap: unset !important;">30%)和催化劑成本高(鉑族金屬占成本40%)的痛點(diǎn)。德國Hydrogenious公司脫氫催化劑壽命已達(dá)8000小時(shí),國內(nèi)武漢氫陽等企業(yè)仍處于2000-3000小時(shí)水平。2024年中國化學(xué)工程在內(nèi)蒙古開展的百噸級LOHC示范項(xiàng)目,脫氫效率僅85%(國際先進(jìn)水平92%),經(jīng)濟(jì)性尚未顯現(xiàn)。

三、區(qū)域博弈:中美歐日的“四國殺”

(一)全球勢力版圖:專利與標(biāo)準(zhǔn)的“雙重競爭”

全球氫儲(chǔ)運(yùn)競爭呈現(xiàn)“三強(qiáng)領(lǐng)先、中國追趕”格局。美國在液氫技術(shù)(NASA航天轉(zhuǎn)化)和IV型瓶專利(Quantum、Hexagon)上占優(yōu);歐盟主導(dǎo)標(biāo)準(zhǔn)制定(ISO19885等),擁有林德、法液空等設(shè)備巨頭;日本在液氫儲(chǔ)運(yùn)(川崎重工)和LOHC技術(shù)(千代田)上領(lǐng)先;中國雖在應(yīng)用規(guī)模(示范項(xiàng)目數(shù)量)上全球第一,但核心專利占比僅12%,標(biāo)準(zhǔn)制定話語權(quán)弱(參與國際標(biāo)準(zhǔn)不足20項(xiàng))。

(二)中國集群作戰(zhàn):長三角與粵港澳的“雙雄爭霸”

長三角以上海、蘇州為核心,形成高壓氣態(tài)儲(chǔ)氫裝備集群,匯聚了中集安瑞科、斯林達(dá)安科等企業(yè),III型瓶產(chǎn)能占全國50%;粵港澳大灣區(qū)依托佛山、云浮基地,聚焦液氫技術(shù),中科富海建設(shè)了國內(nèi)首條民用液氫生產(chǎn)線(日產(chǎn)5噸)。兩地競相布局管道輸氫網(wǎng)絡(luò):中石化的烏蘭-秦皇島管道(400公里)代表長管拖車向管網(wǎng)運(yùn)輸?shù)霓D(zhuǎn)型,單位成本降至0.8元/公斤·百公里。

四、未來圖景:2030氫儲(chǔ)運(yùn)的“終極形態(tài)”

1、管網(wǎng)化:借鑒天然氣“主干網(wǎng)+區(qū)域網(wǎng)”模式,2030年全球氫管道里程從當(dāng)前的5000公里增至3萬公里,成本降至0.4-0.6元/公斤·百公里。

2、液氫主導(dǎo):在航天、重卡等場景普及,日蒸發(fā)率突破0.1%,儲(chǔ)罐規(guī)模從50m3增至300m3。

3、氨-氫融合:利用氨作為氫載體,解決遠(yuǎn)洋運(yùn)輸痛點(diǎn),日本川崎已開展液氨裂解技術(shù)示范。

結(jié)語:重寫能源儲(chǔ)運(yùn)的“價(jià)值公式”

能源輸送效率=(儲(chǔ)運(yùn)密度×網(wǎng)絡(luò)化程度)/(成本×能耗損失)

中國破局需聚焦三方面:

?技術(shù)側(cè):突破IV型瓶碳纖維(T800級)、液氫BOG再液化等卡脖子技術(shù);

?設(shè)施側(cè):推進(jìn)“氫-電-熱”多能互補(bǔ)管網(wǎng)建設(shè),構(gòu)建區(qū)域儲(chǔ)運(yùn)網(wǎng)絡(luò);

?標(biāo)準(zhǔn)側(cè):主導(dǎo)ISO/TC197等國際標(biāo)準(zhǔn)制定,推動(dòng)設(shè)備認(rèn)證互認(rèn)。

當(dāng)中集安瑞科的IV型瓶奔馳在滬甬高速,當(dāng)中石化管道將綠氫輸往京津冀——這場始于技術(shù)替代的競爭,正在重塑全球能源儲(chǔ)運(yùn)的權(quán)力格局。

公司介紹:

本文作者為中投顧問下屬機(jī)構(gòu):中投產(chǎn)業(yè)研究院。

【中投顧問】是中國領(lǐng)先的產(chǎn)業(yè)研究咨詢專業(yè)機(jī)構(gòu),提供產(chǎn)業(yè)研究、產(chǎn)業(yè)規(guī)劃和產(chǎn)業(yè)招商的全流程服務(wù),還開發(fā)了產(chǎn)業(yè)研究咨詢的大數(shù)據(jù)平臺(tái)【中投顧問產(chǎn)業(yè)大腦】。有任何專業(yè)問題歡迎互動(dòng)交流。